固定資産税納税通知書がお手元にある場合

納税通知書の課税明細書を確認する

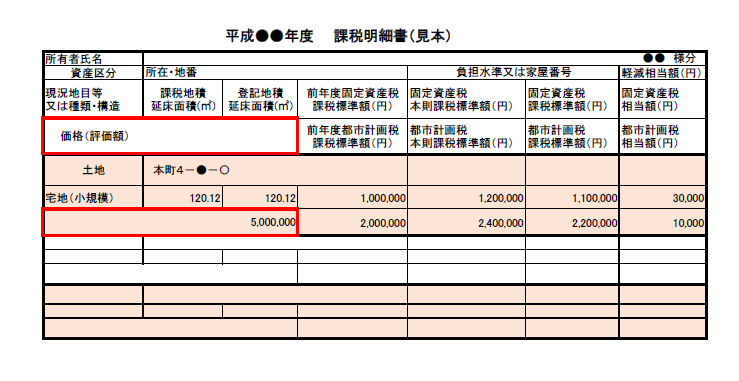

毎年4月頃になると市町村(東京23区は東京都)から固定資産税の納税通知書が送られてきます。納付書とセットになっている「課税明細書」を確認しましょう。「価格」または「評価額」という欄に記載されている数字が固定資産評価額です。「課税標準額」ではないので注意してください。下記の見本で言えば、土地の評価額は5,000,000円になります。

課税標準額は実際に税金を算出するための金額です。一般的に、建物(家屋)は評価額=課税標準額ですが、土地は評価額と課税標準額が必ずしも一致しているわけではありません。

固定資産税納税通知書がお手元にない場合

固定資産評価証明書を入手する

固定資産評価証明書とは、固定資産税の課税対象とされる固定資産について、固定資産課税台帳に登録された事項を証明するもので、相続や売買の登記申請をする際、原則必要となるものです。

所有する土地や家屋を管轄する各市町村の役所や都税事務所などで入手できます。入手できる人は、土地や家屋の所有者と同居の家族、相続人、借地人、借家人、代理人などです。

固定資産課税台帳の縦覧、閲覧を利用する

各市町村では、所有する土地や家屋の所在地、所有者、評価額などが記載された固定資産課税台帳を閲覧することができます。

また、毎年4月頃の一定期間に限り、自分が所有する土地や家屋と、他の方の土地や家屋とを比較できる縦覧制度もあります。縦覧は無料ですが、縦覧期間以外の閲覧には手数料がかかります。